Mit der Lieferung von Waren und der Durchführung oder Erbringung von Dienstleistungen geht vor allem die Frage nach der Umsatzsteuer einher. Wie ist der Angebotspreis festzulegen? Wie ist die Rechnung auszustellen?

Hier gilt es, zu Beginn einige grundlegende Fragen zu klären:

- Liefere oder erbringe ich Lieferungen an Vertragspartner:innen innerhalb oder außerhalb der EU (Achtung bei Lieferungen in die Schweiz/EFTA/EWR!)

- Handelt es sich um ein Geschäft mit einem anderen Unternehmen (B2B) und/oder mit einem/r (End-)Verbraucher:in/Konsument:in/einer Privatperson (sprich ein B2C Geschäft)?

- Ebenso wichtig ist die Frage, ob es sich um eine Ware oder eine Dienstleistung handelt. Dies ist nicht immer so einfach zu beantworten, wie es auf den ersten Blick erscheint.

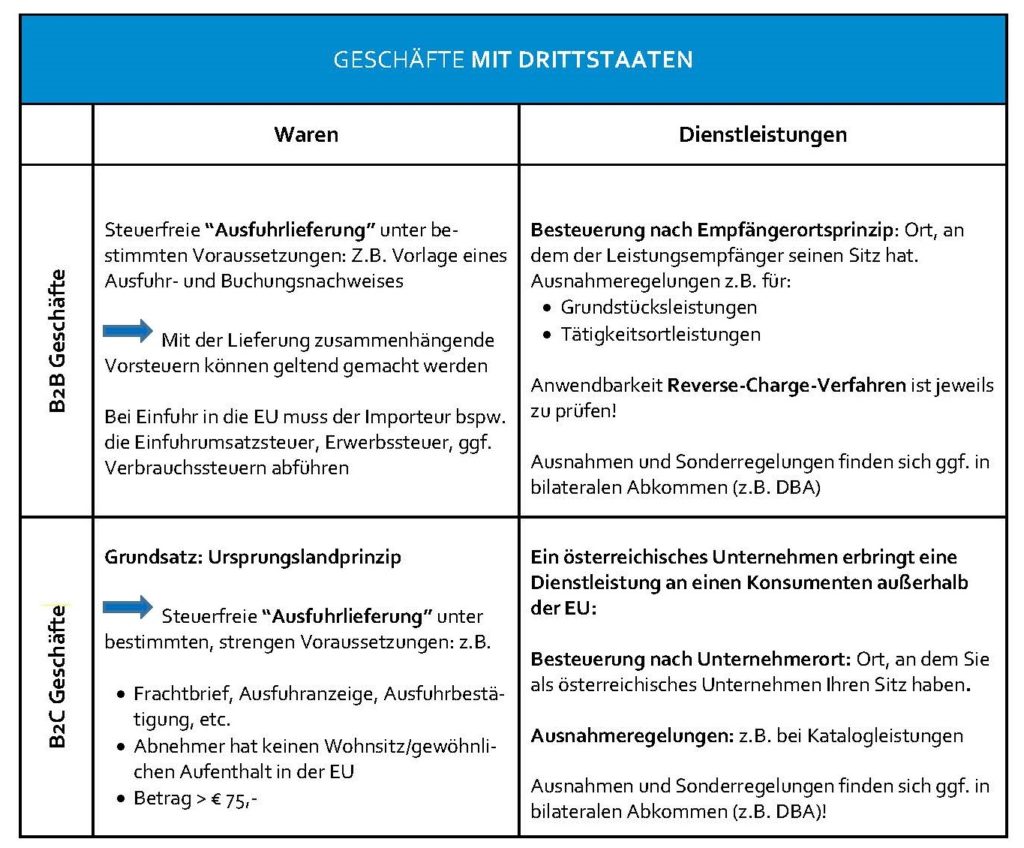

Neben der Umsatzsteuerthematik ist bei der Einfuhr von Waren aus Drittstaaten v.a. die Einfuhrumsatzsteuer-Thematik zu beachten. Einen ebenfalls wichtigen Aspekt stellen die Verbrauchssteuern dar. Hier gelten in den EU-Mitgliedsstaaten teils sehr unterschiedliche, nationale Regelungen, da dieser Rechtsbereich noch nicht EU-weit harmonisiert ist.

„Werkslieferungen“ nach österreichischem Recht finden in der EU-Mehrwertsteuerrichtlinie keine genaue Entsprechung. Es ist daher notwendig, in jedem Mitgliedsstaat, in dem eine Lieferung mit Installation/Montage erfolgt, einzeln zu erheben, ob diese Leistung insgesamt als Lieferung oder als Dienstleistung eingestuft wird. Eine Lieferung kann jedoch meist angenommen werden, wenn die Montagearbeiten wirtschaftlich unbedeutend sind. In vielen Mitgliedsstaaten werden im Ergebnis zwei getrennte Hauptleistungen angenommen.

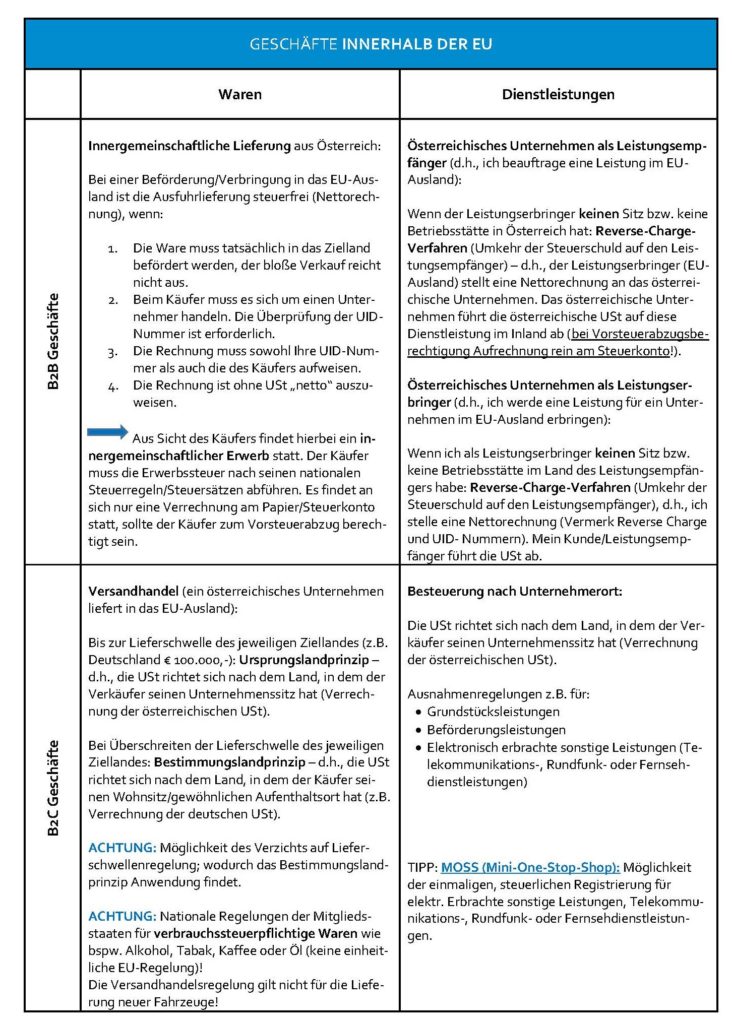

In der untenstehenden Grafik haben wir versucht, einen möglichst kompakten Überblick über diese Thematik aufzubereiten. Bitte betrachten Sie diesen nur als allgemeine Leitlinie. Es sollte jedenfalls eine Einzelfallbetrachtung stattfinden!

Die Mehrwertsteuerrichtlinie der EU finden Sie HIER.

International tätige Unternehmer:innen, bei deren Geschäften es zum Übergang der Steuerschuld auf den/die Leistungsempfänger:in kommt, sind verpflichtet, die Zusammenfassende Meldung (ZM) an das Finanzamt abzugeben. Details hierzu finden Sie HIER.

Bei Geschäften mit Drittstaaten spielen Doppelbesteuerungsabkommen (DBA), insbesondere jene iHa Einkommensteuer bzw. Körperschaftsteuer, eine wichtige Rolle. DBA legen jeweils fest, in welchem Staat ein Unternehmen besteuert wird. Details finden Sie HIER. Eine Liste aller österreichischer Doppelbesteuerungsabkommen finden Sie auf der Website Bundesministeriums für Finanzen.